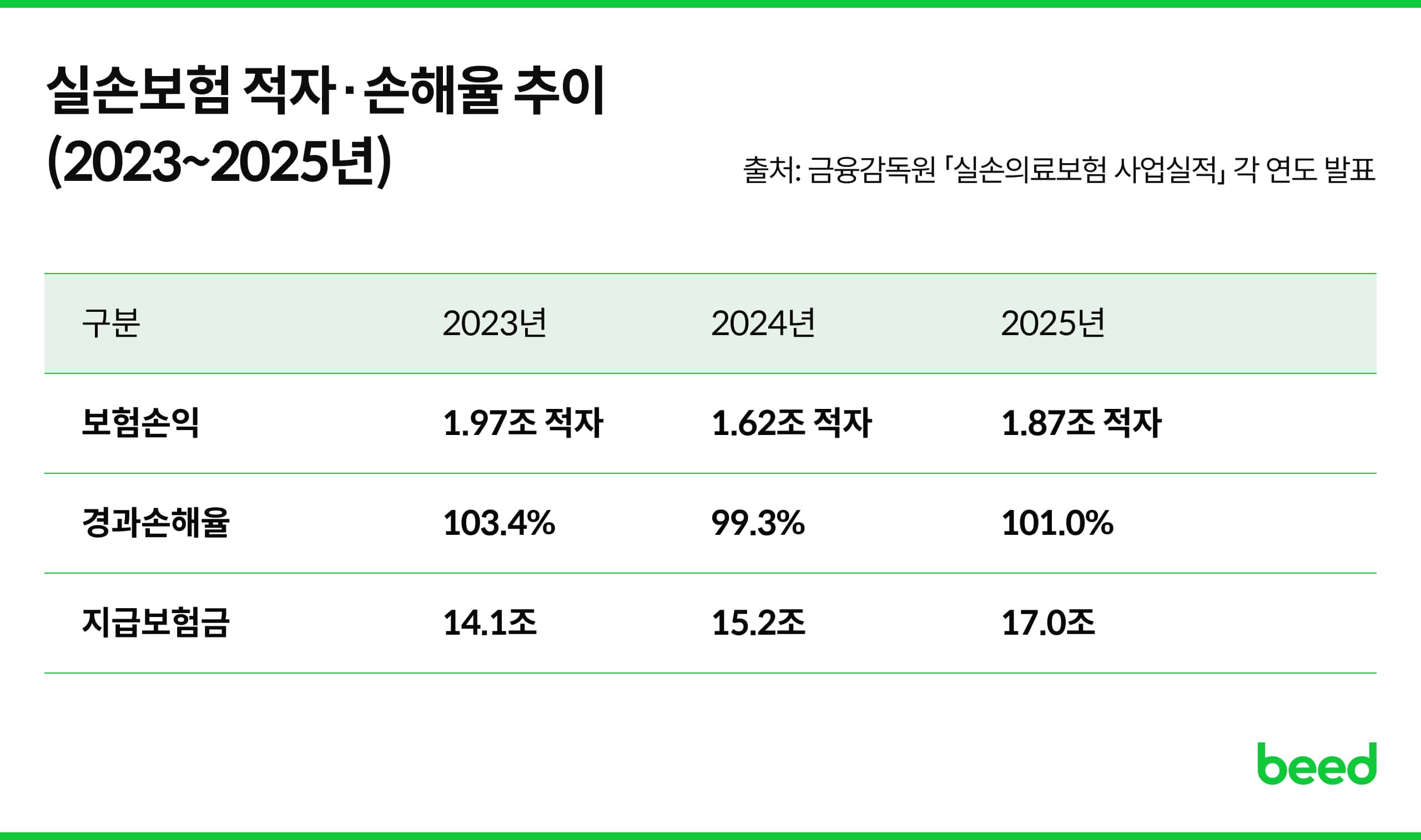

1️⃣ 적자는 처음이 아니다. 2023년 1.97조 → 2024년 1.62조 → 2025년 1.87조. 줄었다 다시 늘었다.

2️⃣ 비급여 누수는 갈수록 커진다 2023년 8조 → 2025년 9.7조. 도수치료가 암 치료비를 처음 넘어섰다.

3️⃣ 4세대가 1세대 첫 추월, 근데 적자는 더 커졌다 '싼 보험'으로 갈아태워도 누수를 못 막았다는 뜻. 이제 보험료를 가르는 건 세대가 아니라 내 의료 이용 습관이다.

"보험사 적자가 나랑 무슨 상관이지?" 싶을 거다. 근데 이건 남 얘기가 아니다.

금융감독원이 6월 3일 발표한 '2025년 실손보험 사업실적(잠정)'을 보면, 지난해 실손보험에서 보험손익이 1조8700억 원 적자로, 전년(1조6200억 원 적자)보다 적자폭이 2500억 원(15.6%) 커졌다. 쉽게 말하면 보험사가 받은 보험료보다 가입자한테 내준 보험금이 더 많았다는 뜻이다. 보험료 수입은 약 18조원으로 전년보다 10% 증가했지만, 지급 보험금이 17조원으로 작년에 비해 11.4% 늘었다.

이걸 한 줄로 보여주는 게 손해율이다. 경과 손해율은 101%를 기록하며, 손익 분기점인 85%를 크게 웃돌았다. 손해율은 받은 보험료 대비 나간 돈의 비율인데, 100이 넘었다는 건 100원 받아서 101원을 내줬다는 얘기다.

그런데 더 중요한 건, 이게 처음이 아니라는 점이다. 실손 적자는 매년 되풀이되는 고질병이다. 2024년 보험손익은 1조6200억 원 적자로, 전년(1조9700억 원 적자) 대비 적자폭이 0.35조 원 줄었다. 잠깐 나아지는가 싶더니 지난해 다시 벌어졌다. 손해율도 마찬가지다. 손해율은 2023년 103.4%에서 2024년 보험료 인상 효과로 99.3%까지 내려갔지만, 지난해 다시 101.0%로 악화됐다.

적자의 비용은 결국 보험료로 돌아온다. 실손보험료 인상률은 2021년 12%, 2022년 14.2%, 2023년 8.9%, 2024년 1.5%, 2025년 7.5%였다. 2024년이 1.5%로 가장 적게 올랐지만, 그것도 '인하'가 아니라 '덜 오른' 것뿐이다. 폭은 해마다 달라도 보험료가 오르는 흐름은 한 번도 멈춘 적이 없다. 그렇게 실손보험료는 5년간 46%가 올랐다. "적자는 보험사 사정"이 아니라, 이미 내 통장에서 매년 빠져나가고 있던 돈이라는 얘기다.

적자의 진짜 범인은 비급여다. 비급여(건강보험이 안 돼서 내가 전액 내는 진료)는 보험사가 통제하기 어려운 영역이라 새는 돈이 여기 몰린다.

지난해 비급여 지급보험금은 9조7000억원으로 전체의 57.1%를 차지했다. 절반이 넘는다. 이 누수는 줄기는커녕 매년 불어나고 있다. 2023년 보험사가 지급한 비급여 보험금은 8조 원으로 전체의 56.9%를 차지했다. 그게 2년 만에 9조7000억 원까지 늘었다. 비중은 56~57%대로 비슷한데, 전체 보험금 자체가 커지니 새는 절대 금액도 같이 불어나는 구조다.

주목해야할 건 항목이다. 도수치료 등 근골격계 질환 관련 보험금이 2조7000억원으로, 암·뇌심혈관 등 중증질환 보험금(2조6000억원)을 처음으로 넘어섰다. 생명을 다투는 암 치료보다 도수치료에 더 많은 보험금이 나갔다는 뜻이다. 여기에 과잉 사용 우려가 큰 통원 비급여주사제(영양제 등) 보험금도 1조원에 달했다. 새 치료법도 가파르다. 로봇수술 보험금은 전년 대비 72.4%, 전립선 결찰술은 64.6%, 하이푸 시술은 46% 각각 늘었다.

누수가 심하면 당국과 보험사는 "정상 청구"까지 깐깐하게 본다. 실제로 입원 필요성 인정을 둘러싼 분쟁이 지난해 실손 분쟁의 약 20%를 차지했다. 내가 멀쩡하게 받은 도수치료나 입원도, 앞으로는 "이게 꼭 필요했냐"는 질문을 받을 수 있다. 평소 진단서·진료기록을 꼼꼼히 챙겨두는 게 점점 더 중요해진다는 신호다.

이번 발표의 또 다른 포인트. 지난해 4세대 실손보험 가입자가 처음으로 1세대 가입자를 넘어섰다. 작년 말 기준 실손보험 계약은 3622만건으로, 세대별 비중은 2세대가 41.2%(1494만건)로 가장 컸고, 이어 3세대 21.6%(783만건), 4세대 17.7%(641만건), 1세대 17.1%(618만건) 순이었다.

1세대는 월 6만6천 원을 내고 1건당 74만 원을 돌려받는 반면, 4세대는 월 2만2천 원에 29만 원 수준이다. 비싸게 내고 많이 받느냐, 싸게 내고 적게 받느냐의 차이다.

그래서 왜 적자가 더 커졌나? 4세대는 원래 비급여 과잉을 잡으려고 자기부담을 높여 설계한 상품이다. 그 4세대가 1세대를 넘어설 만큼 늘었으니 적자가 줄었어야 정상이다. 그런데 반대였다. 비급여를 잡겠다던 4세대 확대에도, 고액 비급여 치료가 더 빨리 늘면서 전체 손해율은 오히려 악화됐다. 게다가 4세대 손해율 자체도 115.1%로 1·2세대보다 높다.

'싼 보험으로 갈아태우면 적자가 잡힌다'는 계산이 빗나간 것이다. 가입자 구조를 바꾸는 것보다, 비급여 누수를 막는 게 먼저라는 얘기다.

적자가 반복되고 비급여 누수가 매년 커지는 한, 보험료 인상과 청구 심사 강화는 계속된다. 가만히 있으면 그 비용을 그대로 떠안는 쪽은 가입자다. 보험 점검이 필요한 이유다.

세대마다 보험료·보장·인상 압력이 다르다. 가입 시기로 대략 갈리지만(1세대 ~2009년, 2세대 2009~2017년, 3세대 2017~2021년, 4세대 2021~2025년), 정확한 건 약관 확인이 답이다.

보험료만 보지 말고 내 병원 이용 습관과 함께 따져야 한다. 1세대는 월 6만6천 원 내고 1건당 74만 원을 돌려받지만, 4세대는 월 2만2천 원에 29만 원 수준이다. 어느 쪽이 나한테 남는 장사인지는 사람마다 다르다.

비급여 심사가 깐깐해지는 흐름이니, 진료 때 진단서·세부내역서를 챙기는 습관이 곧 환급액 차이로 돌아온다.

적자가 누적되면 보험료 인상은 반복된다. 그런데 본인이 어떤 세대 실손에 가입해 있고, 어디서 손해가 발생하고 있는지 모르면 인상의 영향이 그대로 본인 부담으로 떨어진다. 세대 확인, 이용 패턴 분석, 청구 흐름 정비 세 가지만 짚어둬도 인상 충격이 줄어든다.

오를 때마다 더 벌어지는 차이, 지금이 좁힐 시점이다. 🔽