1️⃣ 단순 체중감량 목적이면 비급여(내가 100% 다 내는 돈) 라서 실손 청구가 막힌다.

2️⃣ 당뇨·고혈압 같은 질병 치료 목적으로 급여 처방을 받아야 본인부담금 청구가 열린다.

3️⃣ 청구의 당락은 약 이름이 아니라 처방 코드와 영수증 항목이 가른다.

요즘 주변에 위고비, 마운자로 한 번쯤 안 맞아본 사람이 없다. 주 1회 주사 한 방으로 살이 빠진다니 솔깃할 수밖에. 그러다 보니 자연스럽게 따라붙는 질문이 하나 있다. "이거, 실손으로 청구되나?"

결론부터 말하면, 된다는 사람도 있고 거절당했다는 사람도 있다. 같은 약을 맞았는데 왜 누구는 되고 누구는 안 될까?

실제로 마운자로 관련 실손 청구는 출시 이후 빠르게 늘었고, 일부 보도에서는 4개월 만에 평균 570% 가까이 증가한 것으로 전했다. (한국경제TV, 2026년 2월 보도 기준). 그런데 청구가 늘어난 만큼 거절과 추가 심사도 같이 늘었다. 손해보험 업계가 부당청구를 막겠다며 지급심사를 강화했기 때문이다.

문제는 여기다. 약 자체가 비싸다. 한 달에 30만~55만 원이 그냥 나간다 (마운자로 용량별 약가 기준). 그래서 "어차피 맞을 거 실손이라도 받자" 하고 청구했다가 거절 통보를 받으면 타격이 두 배가 된다. 약값은 약값대로 나가고, 청구 이력은 이력대로 남는다.

그래서 맞기 전에, 청구하기 전에 알고 가야 한다. 무엇이 청구를 가르는지.

둘 다 주 1회 맞는 비만치료 주사라 같은 약처럼 보이지만, 보험 입장에선 출발선부터 다르다.

이 차이가 왜 중요하냐면, 보험은 "이 약이 왜 처방됐는지"를 보기 때문이다. 위고비는 출발부터 비만 목적이라 실손 청구 문이 좁고, 마운자로는 당뇨 치료라는 명분이 있어 상대적으로 문이 열려 있다. 마운자로 청구가 폭증한 것도 이 때문이다.

단, 한 가지 함정이 있다. 둘 다 대부분 '비급여'로 처방된다는 점이다. 비급여는 건강보험이 한 푼도 안 보태주고 내가 100% 다 내는 항목을 말한다 (건강보험심사평가원 기준). 그리고 비급여 약값은, 원칙적으로 실손에서도 보장이 어렵다. 여기서부터 이야기가 갈린다.

핵심 원칙은 딱 하나다.

단순 체중감량 목적이면, 실손 청구는 어렵다.

살을 빼려고 맞은 비만치료제는 건강보험에서 비급여로 분류된다. 비급여는 곧 전액 본인부담이고, 실손보험은 기본적으로 이 단순 비만 치료비를 보장 대상에서 제외한다. 약 봉투에 비만을 뜻하는 상병코드 'E66'이 찍혀 있다면, 보험사 입장에선 "치료가 아니라 미용·다이어트 목적"으로 읽힐 가능성이 크다.

더 곤란한 건 실제로 당뇨나 고혈압이 있어서 맞았더라도, 보험사 보상팀이 "이건 비만 목적"이라고 판단하면 청구가 막힐 수 있다. 처방한 의사도, 약을 맞은 나도 어쩌기 어려운 영역이다.

그래서 "다이어트로 맞았어요"는 청구의 문을 스스로 닫는 말이 된다. 그럼 반대로, 문이 열리는 경우는 언제일까?

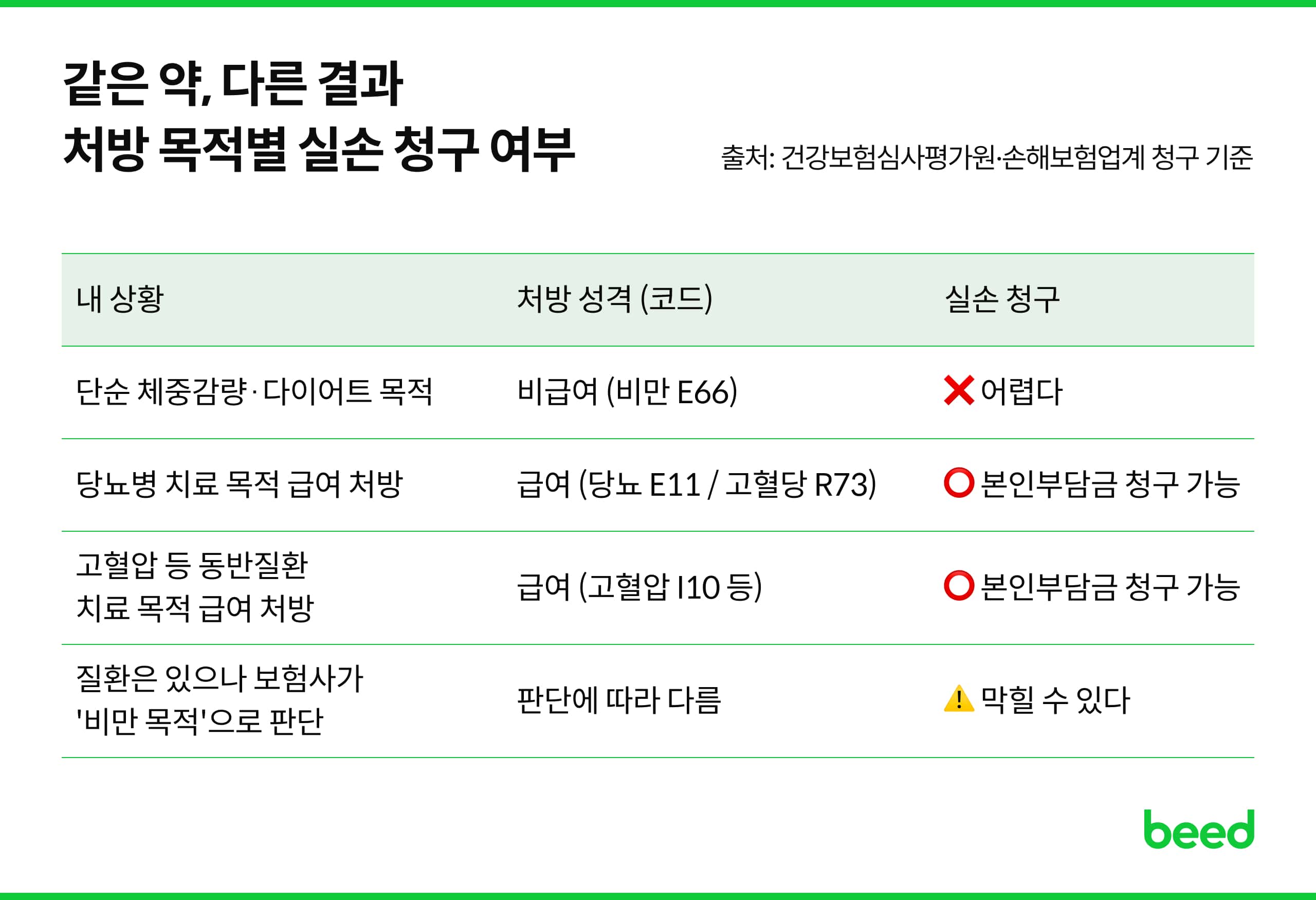

문이 열리는 조건은 명확하다. "질병을 치료할 목적"으로, "건강보험 급여가 적용된" 처방이어야 한다. 같은 약, 같은 가격이라도 처방 성격에 따라 청구 결과가 이렇게 갈린다.

표에서 보듯, 같은 마운자로를 맞아도 "살 빼려고"가 아니라 "병을 다스리려고" 맞았다는 게 기록으로 증명돼야 청구가 열린다. 그리고 한 가지 짚을 점. 비급여 약값 자체가 통째로 돌아오는 게 아니다. 급여로 처리된 부분의 본인부담금이 청구 대상이고, 비급여 부분은 별개다.

실제로 일부 보험사는 당뇨 치료 목적이라고 청구하면 최근 3개월 평균 혈당 수치를 요구하거나, 당뇨약이 함께 처방됐는지를 확인한다 (손보업계 심사 강화 사례). 명분만으로는 안 되고, 기록이 받쳐줘야 한다는 얘기다.

앞에서 계속 "기록", "코드" 얘기가 나왔다. 정리하면 보험사가 들여다보는 건 세 가지다.

이 세 가지가 "질병 치료"로 일관되게 연결돼야 청구가 통과된다. 진단명은 당뇨인데 처방 사유는 체중감량이고 기록은 비어 있다면, 보험사는 그 틈을 파고든다.

그래서 비만치료제를 맞을 때, 막연히 "살 빼러 왔어요"보다는 본인의 질환과 치료 목적을 정확히 진료받고 그 내용이 기록·코드로 남게 하는 것이 중요하다. 같은 검사·같은 약이라도 '치료 목적'이냐 '검진·미용 목적'이냐에 따라 환급이 갈리는 구조이기 때문이다.

청구할 때 영수증을 그냥 내밀면 되는 것 같지만, 보험사는 '얼마를 냈는지'보다 '어떤 항목으로 처리됐는지'를 먼저 본다.

진료비 영수증을 보면 항목마다 구분이 적혀 있다.

즉, 같은 마운자로를 맞았어도 영수증에 '비급여'로만 찍혀 있으면 청구가 막히고, 질병 치료로 '급여' 처리된 흔적이 있으면 그 본인부담금부터 청구가 열린다. 영수증은 결국 "이 치료가 어떤 성격이었나"를 보여주는 증거 서류인 셈이다.

마지막으로, 청구 버튼을 누르기 전에 스스로 점검할 세 가지다.

특히 세 번째. 보험금 청구 이력이나 진단 기록은 양날의 검이 될 수 있다. 무리하게 청구를 시도하다 비만 관련 진단 기록이 남으면, 나중에 다른 보험에 가입할 때 가입 거절, 부담보(특정 부위·질병은 보장에서 빼는 조건), 보험료 할증 같은 불이익으로 돌아올 수 있다.

당장 몇십만 원 돌려받는 것보다, 앞으로의 보험 전략 안에서 손익을 따져보는 게 더 중요할 수 있다는 얘기다. 실손 청구는 "되냐 안 되냐"만 볼 게 아니라, "내 전체 보험에 어떻게 영향을 주느냐"까지 보고 판단해야 한다.

위고비·마운자로는 청구해서 돌려받는 금액만 보면 결정하기 어려운 영역이다. 비만 관련 진단 기록이 남으면 향후 다른 보험 가입 시 거절, 부담보, 보험료 할증 같은 불이익으로 돌아올 수 있기 때문이다. 청구할지 말지보다, 내 전체 보험 구조 안에서 어떤 결정이 더 유리한지 먼저 봐야 한다.

당장 환급보다 평생 보장이 더 큰 가치다. 👇