어느덧 2025년의 마지막 12월이 시작되었고, 이번 12월 보험계에서 가장 핫한 이슈는 바로 ‘운전자보험’이다. 운전자보험이 12월 중 대대적 개정을 예고했고 이게 곧 현실이 될 예정이다.

보험상품의 개정이 대부분 소비자에게 그리 좋은 방향이 아니라는 것을 사실 우리는 몸소 체험해 왔는데, 이번 운전자보험 역시 보장 축소가 주요 변화이기에 아직 운전자보험을 가입하지 않은 상태라면 다소 빠르게 움직일 필요가 있어 보인다.

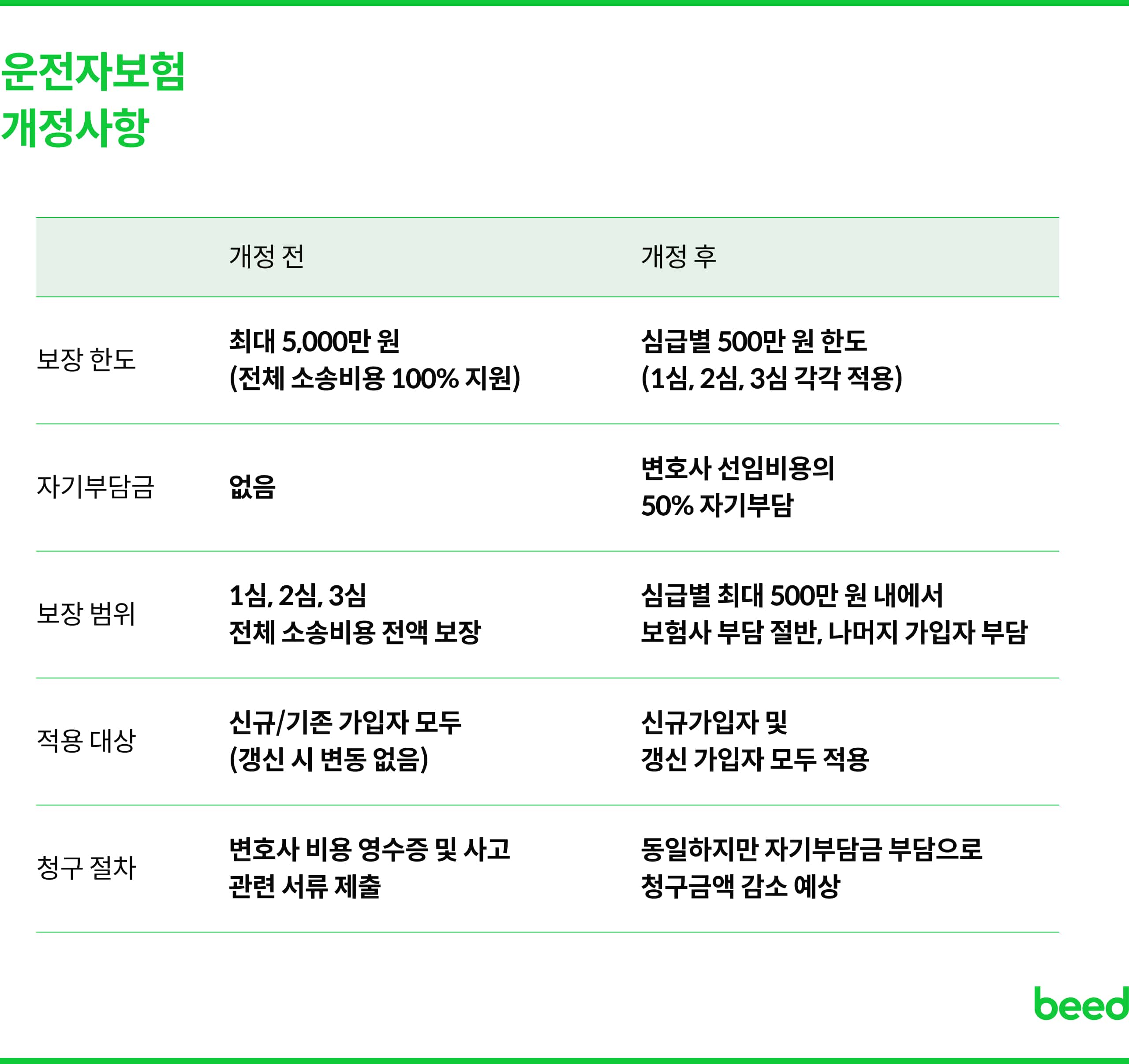

운전자보험 개정의 가장 큰 핵심은 바로 ‘변호사 선임비용’이다. 운전자보험의 핵심 보장 중 하나인 변호사 선임비용 보장은 교통사고 발생 시 운전자가 민, 형사 소송 등 법적인 절차를 진행하는 과정 속에서 필요한 변호사 선임비용을 보험사가 보장해 주는 특약이다.

개정 전인 현재 기준으로 최대 5천만 원까지 변호사 선임비용을 전액 보장받을 수 있는 보험으로 이 보장을 통해 가입자는 사고조사부터 기소, 재판 등 변호사가 필요한 모든 과정에 도움을 받을 수 있다.

그럼 다가오는 운전자보험 개정에서 변호사 선임비용 보장이 중요한 이유가 무엇일까? 이유는 바로 보장 비용에 있다. 운전자보험은 그동안 변호사 선임비용을 전액 보장해 왔는데, 이 금액이 너무 높다는 지적이 계속 이어지고 있었다.

그동안 변호사 선임비 보장은 실제 발생한 법률 비용보다 더 큰 금액을 보장해 주면서 단순 벌금형, 또는 1심에서 종결이 되는 사건까지 최대 보험금액인 5천만 원을 보장받는 등 보험금 누수가 심해진 것이다.

이러한 문제는 결국 보험사의 손해율과 고객의 보험료 인상을 불러온다.

하지만 단순히 보험금을 많이 준다고 이번 개정이 이루어진 것은 아니다. 정말 문제는 이러한 보장의 허점을 이용한 소수의 비양심적 가입자와 변호사의 과다 청구다.

운전자보험을 이용해 법률 비용을 과다 청구하는 사례부터, 최근 판을 친다는 교통사고를 위장한 보험사기까지. 현재 보험사가 변호사 선임비용에 대해 무조건 최대한도로 보장해 주는 구조가 이러한 도덕적 해이를 발생시키고, 선고 이후에도 항소와 상고 같은 불필요한 소송을 유도한다는 비판이 함께 제기되고 있는 상황이다.

이러한 현상이 계속 이어지자 금융감독원은 문제를 해소하고 보험금 누수를 막기 위해 자기부담금 50% 도입과 각 재판(1~3심)별 보장 한도 제한을 권고, 12월 운전자보험 개정이라는 결과를 가져온 것이다.

개정의 핵심 내용만 정리해 보자. 우선, 기존에는 한도 내 100% 보장이었으나, 앞으로는 1심, 2심, 3심 등 재판별로 각각 최대 500만 원까지만 보장한다.

3심까지 간다 해도 최대로 받을 수 있는 보장 금액은 최대 1,500만 원이다. 문제는 이 모든 비용에 존재하지 않았던 한 가지, 바로 자기부담금이다.

개정 후 보험사가 보장하는 비용은 전체 선임비용의 50%. 절반인 나머지 50%는 가입자가 부담해야 한다.

결국 비양심적 가입자들로 인해 양심적인 가입자들만 손해를 보게 되었다고 해도 과언이 아닌 상황이 된 것이다. 이번 개정으로 인해 가입자의 변호사 선임비용 보장 범위가 크게 줄어들면서 보험 가입자의 보험료 부담이 상대적으로 늘어났다고 볼 수 있다.

조금 솔직해 지자. 솔직히 이번 개정은 전체적으로 고객 친화적인 개정이 아니다. 기존에 받을 수 있었던 큰 보장이 줄어든 것은 물론 자기부담 비용까지 생겼으니 이제 사고 발생 시 변호사를 선임하는 것에도 고민이 발생할 것이다.

그렇지만 이것을 그대로 두기에도 문제였던 것은 사실이다. 그리고 개정이 되는 것은 이미 확정되었으니 상황을 인정하는 것 외에 별다른 방법이 있는 것도 아니다.

따라서 아직 운전자보험을 가입하지 않았거나 갱신이 얼마 남지 않은 시점이라면 이 남은 기간 안에 운전자보험을 가입하는 것도 괜찮은 방법이 될 것이다.

같은 운전자보험이라도 개정 전에 가입한 사람과 개정 후에 가입한 사람의 보장은 명확히 갈린다. 한 번 가입한 보장은 개정 이후에도 그대로 유지되기 때문에, 가입 시점이 곧 보장 수준이 된다. 이미 가입했다면 어떤 시점의 약관인지부터 짚어두는 게 안전하다.

가입 시점에 따라 평생 보장이 달라진다. 👇