모든 대출은 담보를 바탕으로 이루어지지만 당장의 담보가 없더라도 신용대출을 받을 수 있다. 신용대출은 개인 또는 기업의 신용을 수치화해서 그것을 담보로 대출이 진행된다.

그리고 보험에는 해약환급금을 담보로 대출을 받을 수 있는 보험계약대출(보험약관대출)이 있다. 해약환급금은 보험계약자가 보험 계약을 중도에 해지할 경우 보험사에서 돌려주는 금액을 의미한다.

그동안 납입한 보험료와 보험의 조건에 따라 달라지며, 계약 해지 시점까지 적립된 금액에서 각종 비용이 공제된 후 지급되는 돈이다. 보험상품에 따라 해약환급금이 있을 수도 없을 수도 있다.

보험계약대출은 이 해약환급금을 담보로 이루어지는 대출이다.

이유는 바로 신용등급에 있다. 보험계약대출의 한도는 보통 해지환급금의 50-90% 정도로 신용등급과 상관없이 대출이 가능하다.

신용등급이 중요한 1금융권의 대출과 달리 가입한 보험에 해지환급금이 존재한다면 대출이 어렵지 않다는 것이 장점이다. 그러나 금리가 높고 대출금을 상환하지 않으면 해지환급금이 줄어들거나 보험 계약이 해지될 수 있다는 단점 또한 존재한다.

신용도와 관계없이 이루어지는 대출인 만큼 기존 대출 한도가 초과되는 경우 받는 경우가 많아 대표적인 불황형 대출로 불린다.

불황형 대출이라는 이름이 붙을 만큼 어지간해서는 마지막까지 손대지 않았던 보험을 통한 대출이 장기적인 불황 속에 계속 늘어나고 있다.

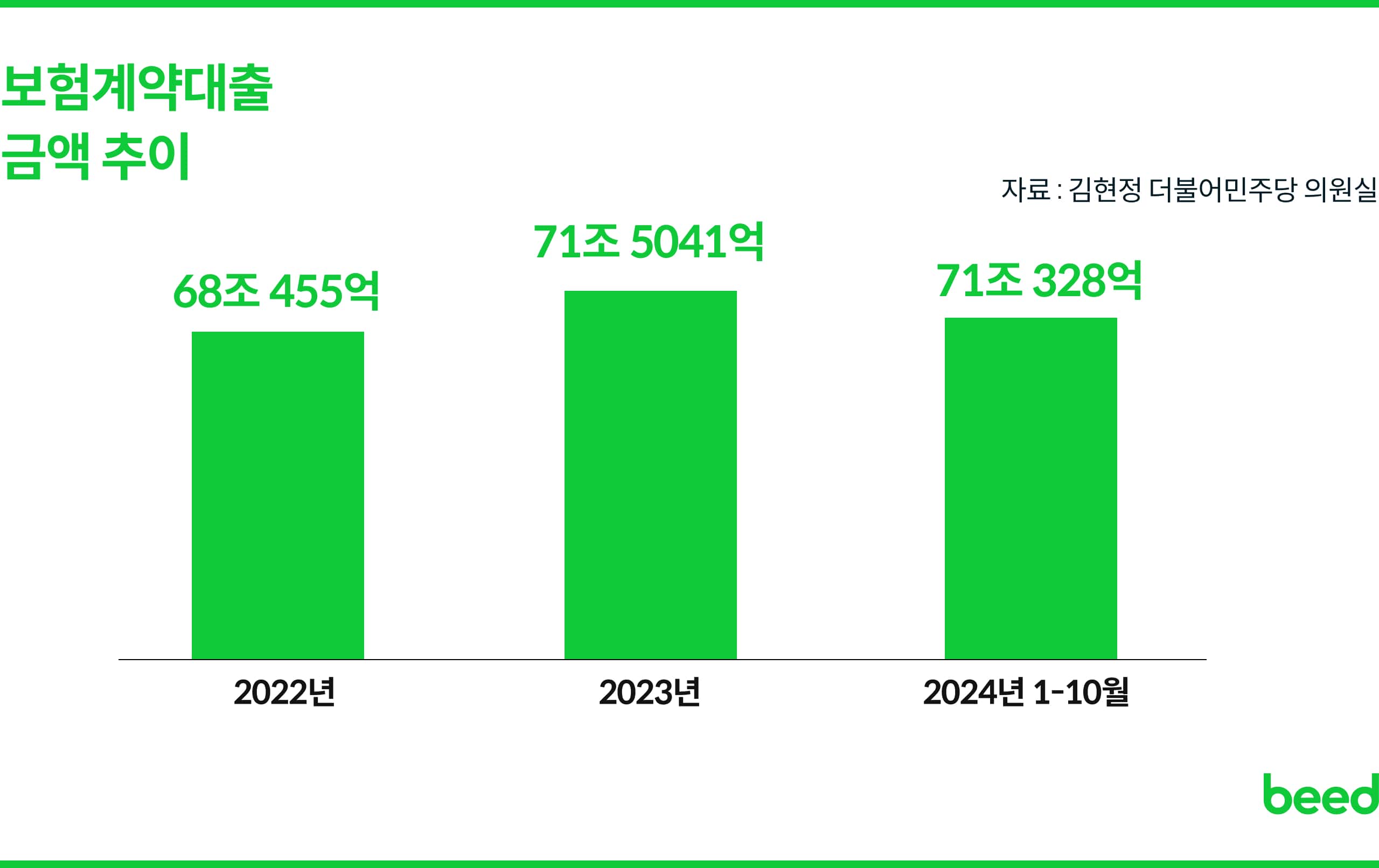

생명보험협회·손해보험협회 자료(2025년 1월 기준)에 따르면, 보험계약대출 잔액은 2022년 말 기준 68조 4,555억 원에서 2023년 말 71조 5,041억 원으로 늘었다.

그리고 2024년 1월부터 10월까지 1년을 채우기도 전에 71조 원을 돌파해, 아직 발표 전이지만 2024년 보험계약대출 잔액은 2023년을 뛰어넘었을 것으로 예상되고 있다.

경제 불황은 보험계약대출 외에도 또 다른 상황을 불러오고 있다. 아예 계약을 해지하거나 더 유지하지 못하는 소비자들도 계속 늘고 있는 것이다. 국내 생명보험사들이 작년 1월부터 10월까지 지급한 보험 효력상실 환급금은 총 1조 3987억 원으로, 전년 동기(1조 3408억 원)보다 늘어났다.

효력 상실 환급금은 가입자가 일정 기간 보험료를 내지 않아 계약이 해지됐을 때 보험사로부터 돌려받는 돈이다. 보험료 납부가 어렵거나 급전이 필요해 아예 계약을 해지하는 경우가 많아졌다는 이야기다.

급하게 목돈이 필요한 경우, 그동안 가지고 있던 보험의 유지를 포기해 발생하는 효력 상실 환급금이 도움이 될 수는 있다. 그렇지만 그렇게 내가 가진 보험을 포기하기엔 우리에겐 아직도 살아갈 많은 날들이 있으며 우리의 몸은 영원히 건강할 수 없다는 것을 기억해야 한다.

대출을 받거나 보험을 포기하지 않아도 되는 삶이 가장 좋겠지만 내 맘대로 되지 않는 것이 인생이다. 가계가 너무 어려워 보험을 포기하기보다는 보험계약대출이 낫고 이 대출도 내가 감당할 수 있는 선 안에서 진행해야 된다는 것을 잊지 말아야 한다.

보험의 가장 큰 목적은 앞날을 대비하기 위한 수단이지 급전 마련을 위한 도구가 아니다.

급전 마련하려고 보험을 해지하면 그동안 쌓아온 가입 조건과 보장 한도를 통째로 잃는다. 다시 가입하려 할 때는 나이도 들었고, 건강 조건도 달라져 같은 보장을 받기 어렵다. 보험계약대출은 이런 손실을 피하면서 단기 자금을 해결할 수 있는 선택지다. 단, 감당 가능한 선에서 활용해야 한다.

가계가 어렵다고 보험부터 해지하지 말자. 보험은 앞날 대비지 급전 마련이 아니다. 해지 결정 전에 가능한 선택지부터 비교해두자. 🔽