근데 생각해보자.

보험료가 싸진다는 게 곧 내 병원비 지출이 줄어든다는 뜻일까? 전혀 다른 얘기다.

진짜 비교는 "월 보험료 차이"가 아니라 "병원 갔을 때 내 지갑에서 실제로 나가는 돈의 총합"으로 해야 한다. 그래야 10년 후에 어떤 선택이 내 통장에 더 유리했는지 알 수 있다.

이 글에서는 가상 인물 A씨와 B씨를 세워놓고, 같은 조건에서 10년간 병원비 총지출이 어떻게 달라지는지 케이스별로 비교했다.숫자를 보고 나면 결론은 생각보다 명확하게 나온다.

[핵심 요약 3줄]

1️⃣ 5세대는 보험료가 낮아지는 대신 내가 직접 내는 병원비가 늘어난다

2️⃣ 도수치료·MRI 정기적으로 받는다면 4세대 유지가 낫다

3️⃣ 판단 기준은 딱 하나, 최근 3년 병원비 내역을 꺼내보자

[목차 바로가기] 👇

5세대 실손보험은 2026년 4월 출시가 확정 됐다.(기본계약 + 특약1 먼저 출시, 특약2는 상반기 중 출시 예정)

다만, 아직 팔고 있지 않다는 점을 먼저 짚어두자. 달라지는 내용은 크게 세 가지다.

첫째, 보험료가 내려간다.

→ 쓴 만큼 내는 합리적 구조

지금 내고 있는 4세대 보험료보다 30~50% 싸게 설계됐다.

어떤 옵션을 붙이느냐에 따라 더 줄일 수도 있다.

둘째, 병원비 중 내가 직접 내야 하는 몫이 늘어난다.

→ 내 몫이 커진 병원비 영수증

실손보험은 병원비 전액을 다 돌려주지 않는다. 일부는 내가 직접 낸다. 4세대는 건강보험이 적용 안 되는 치료비의 30%를 내가 냈는데,5세대는 이게 50%로 올라간다.

100만 원짜리 치료를 받으면 4세대는 30만 원, 5세대는 50만 원을 내 통장에서 내야 한다는 얘기다.

셋째, 도수치료·MRI·비급여 주사는 보장이 확 줄었다.

→ 꼭 필요한 큰 병 보장에만 집중

지금까지 실손보험으로 많이 청구해왔던 도수치료, 체외충격파, 비급여 MRI, 비급여 주사 같은 치료들이 5세대에서는 달라진다.

암·뇌경색처럼 꼭 필요한 중한 병 치료에 집중하고, 일상적인 치료는 내가 더 부담하는 구조로 바뀌는 거다.

구체적으로 보면, 중한 병 치료에 쓰인 MRI는 지금처럼 30%만 내면 되지만, 허리 통증이나 어깨 치료 같은 일반 목적이면 50%를 직접 내야 한다.

도수치료는 더 심하다. 내가 내야 하는 돈이 최대 95%까지 올라가서, 100만 원짜리 치료를 받으면 95만 원을 내 통장에서 내는 셈이다. 사실상 혜택이 거의 없는 수준이다.

요약하면 이렇다.

5세대는 보험료를 낮추는 대신 내가 직접 내는 병원비를 늘리는 구조다.

병원을 거의 안 가는 사람에겐 유리할 수 있고,

특정 치료를 정기적으로 받는 사람에겐 총지출이 오히려 더 늘어날 수 있다.

→ 5세대 실손보험이 왜 나왔는지 더 자세히 보고 싶다면 [5세대 실손보험 완전 정리]

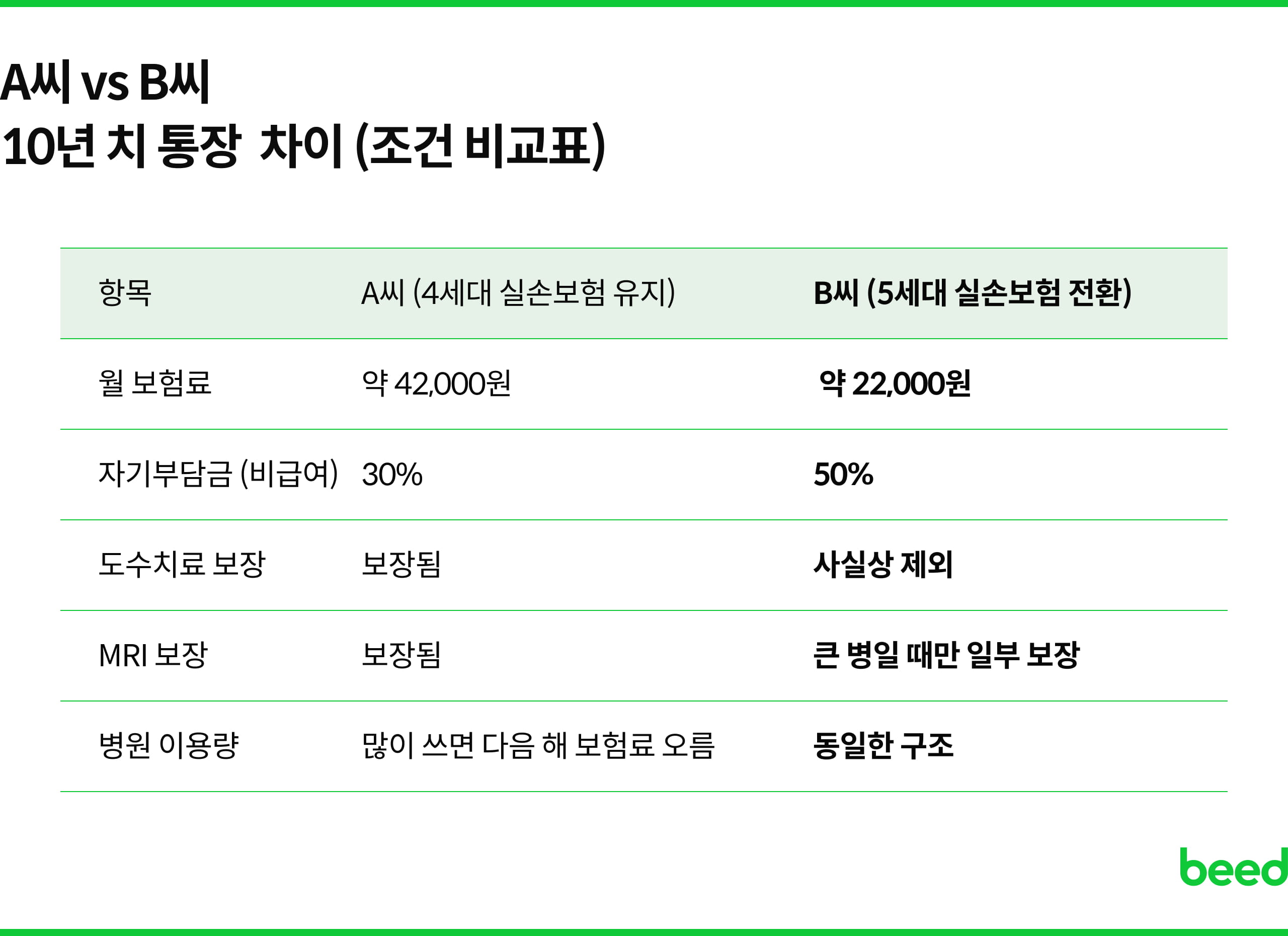

조건은 통일했다. 40세 직장인, 병원 이용 패턴만 다르다. A씨는 4세대를 그대로 유지하고, B씨는 5세대로 바꾼 경우다.

보험료만 보면 B씨가 월 2만 원, 연 24만 원, 10년에 240만 원을 아낀다.근데 거기서 끝이 아니다.

※ 보험료는 2026년 기준 추정값이며, 보험사·가입 조건에 따라 달라질 수 있다.5세대는 아직 출시 전으로, 금융위원회 발표 개편안을 반영했다.

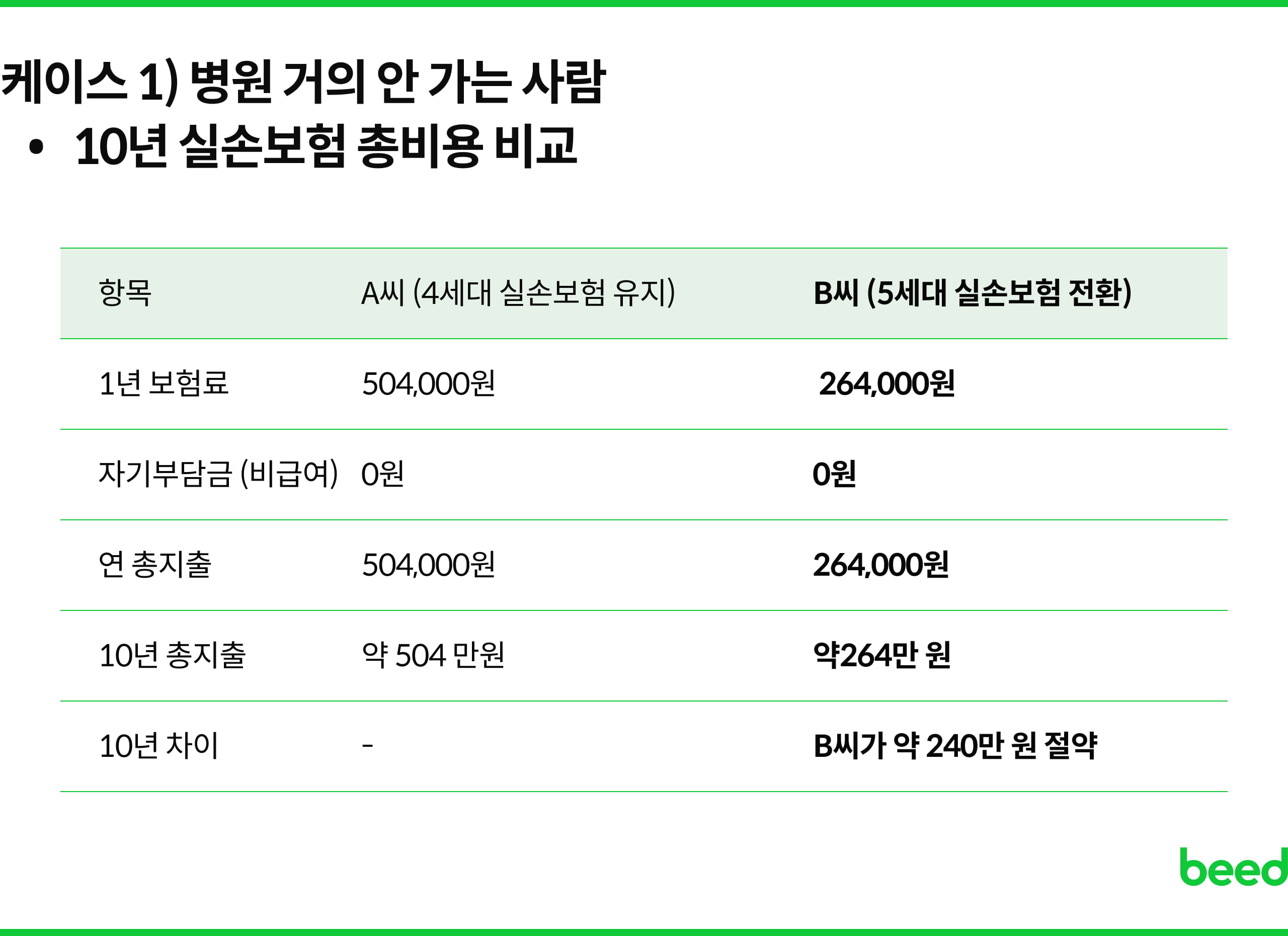

병원을 거의 안 가는 사람이라면 5세대로 바꾸는 게 압도적으로 유리하다.

보험료 자체가 싼 데다, 1년간 비급여 청구가 없으면 다음 해 보험료를 약 5% 추가로 할인해 주기 때문이다.

즉, 안 쓰는 만큼 보험료가 더 저렴해지니 아낀 돈이 그대로 내 통장에 이익으로 남는 구조다.

금융위원회와 금융감독원의 [실손의료보험 개편방안(2020.12.09)] 통계를 감안하면, 전체 가입자 중 약 65%가 실제로 보험금을 청구하지 않는다는 점을 고려했을 때

생각보다 많은 사람들이 이 케이스에 해당된다.

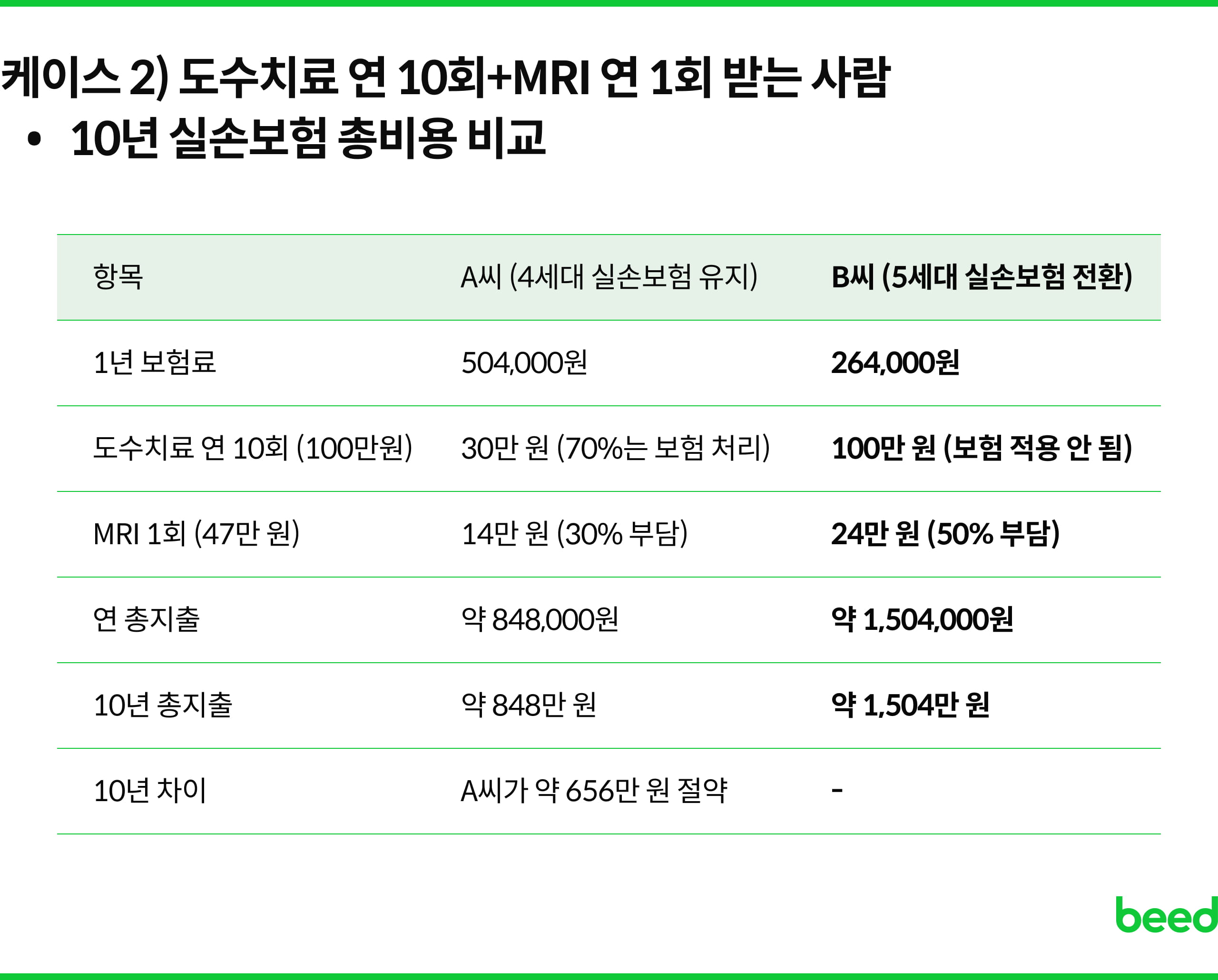

여기서부터 숫자가 확 뒤집힌다.

도수치료 1회 평균 비용은 약 10만 원이다. 연 10회면 총 100만 원이다. 비급여 MRI 1회 평균 비용은 약 47만 원이다.

이 케이스가 핵심이다.

보험료가 싸진 덕에 10년 동안 240만 원을 아낀다.그런데 내가 직접 내는 병원비는 10년에 약 896만 원이 더 늘어난다.

싸진 보험료보다 직접 내는 돈이 훨씬 더 커지는 셈이다.

도수치료나 MRI를 정기적으로 받는 사람이라면 5세대로 바꾸는 게 오히려 손해다.

→ 보험료가 오르는 진짜 이유가 궁금하다면 [내 보험료는 왜 높아지는 걸까]

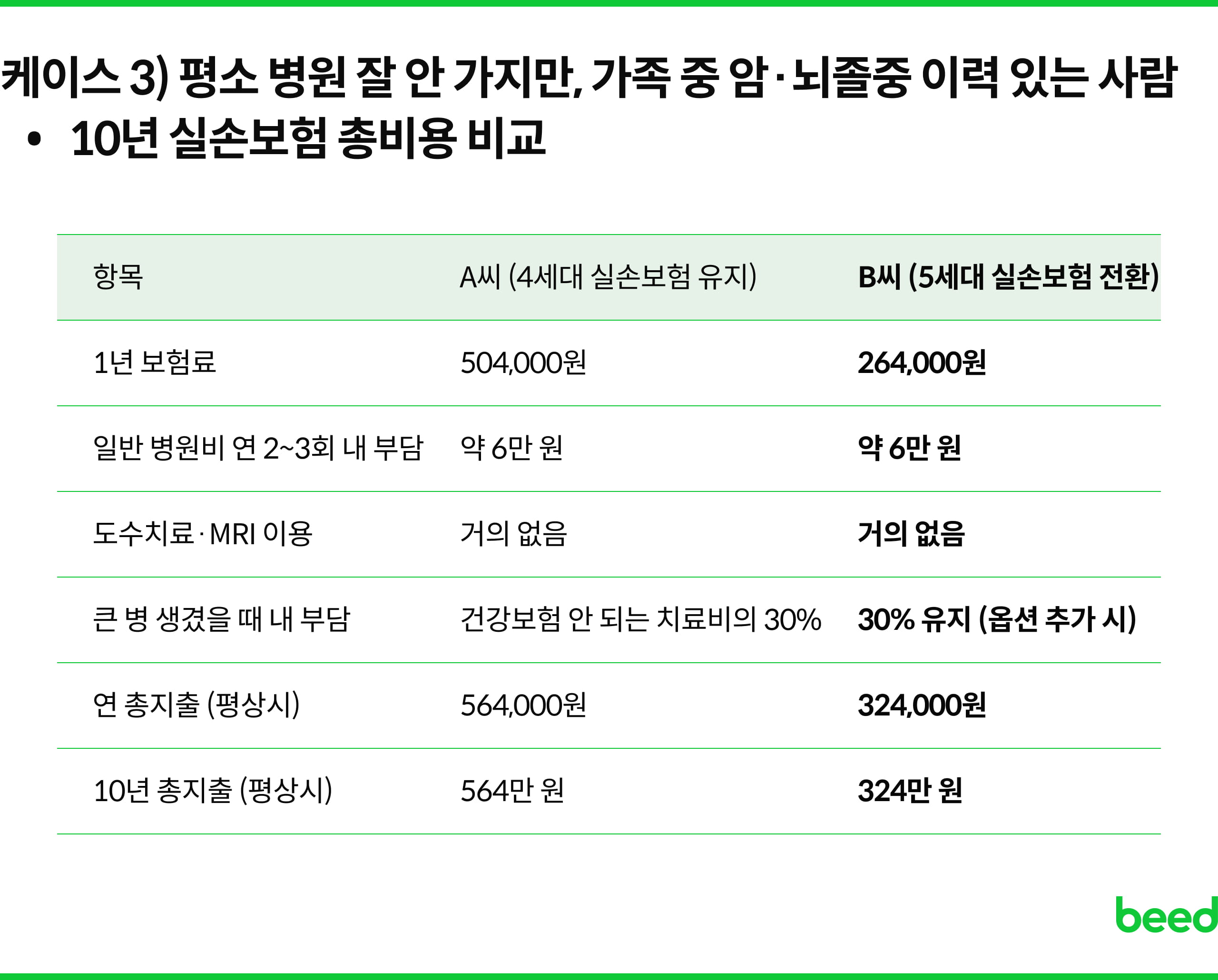

급여 진료를 연 2~3회 받고, 도수치료나 MRI 같은 치료는 거의 이용하지 않는 경우다.

암,뇌경색 등 나라에서 따로 관리하는 중병이 가족 중에 있어서 혹시 모를 상황에 대비하고 싶은 사람이다.

평소엔 B씨가 10년 동안 약 240만 원 더 아낀다.

큰 병이 생겼을 때도, 중증 보장 옵션을 추가한 B씨는 암·뇌경색 같은 중한 병 치료비의 30%만 부담하면 돼서 보장이 크게 줄지 않는다.

다만, 이 판단은 큰 병이 실제로 생길 가능성을 얼마나 보느냐에 따라 달라진다.가족력이 없는 사람에게까지 똑같이 추천할 수 있는 케이스는 아니다.

4세대를 유지하려다 멈칫하는 이유 중 하나가 "많이 쓰면 보험료 최대 3배 오른다"는 뉴스다.

결론부터 말하면, 금융위원회와 금융감독원의 [실손의료보험 개편방안(2020.12.09)]에 따르면,

비급여 의료 이용량 과다로 인해 실제로 보험료가 할증되는 가입자 비율은 전체의 약 1.3% 수준이다. 대부분은 해당 사항이 없다는거다.

기준을 보면 이렇다.

도수치료를 1회에 10만 원씩 받는다고 치면, 10번을 꽉 채워야 100만 원 선에 닿는다.

주 1회씩 2개월 이상 꾸준히 받아야 한다는 얘기다.가끔 허리 아파서 2~3번 가는 수준이라면 보험료 오를 걱정은 과도한 셈이다.

한 가지 더.보험료가 오르더라도 그 해에만 적용된다.

다음 해에 치료를 덜 받으면 다시 원래대로 내려온다. 한번 오르면 계속 오르는 구조가 아니다.

무서운 기사 제목과 실제 숫자 사이에 꽤 큰 간격이 있다.내가 1년에 도수치료를 몇 번이나 받는지, 그 금액이 100만 원에 가까운지를 먼저 확인해보는 게 순서다.

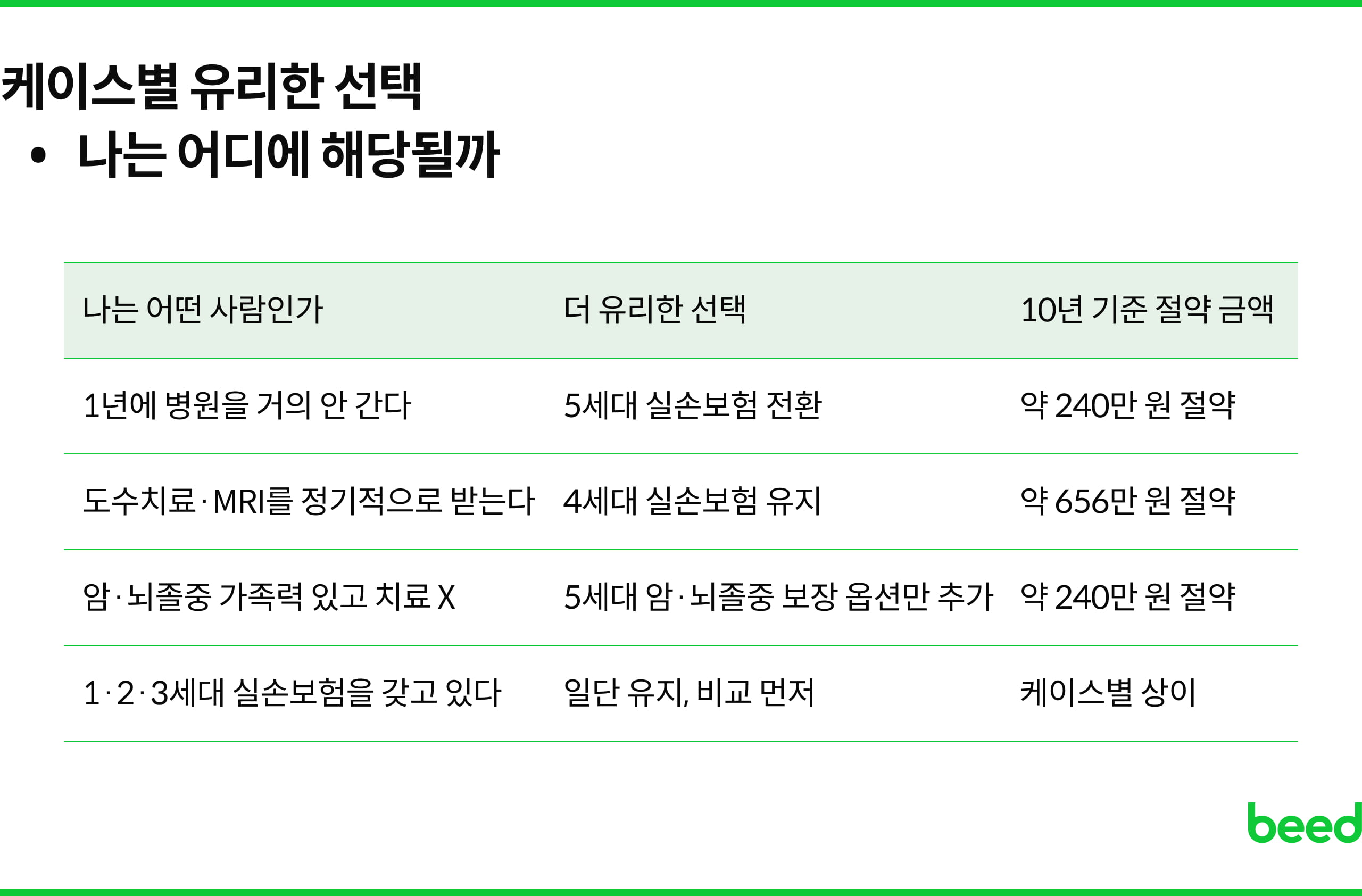

복잡해 보이지만 기준은 단순하다.최근 3년간 병원비 내역을 꺼내보자.

도수치료, MRI, 비급여 주사를 연 몇 번이나 받았는지 숫자로 확인하는 것, 그게 전부다.

병원 거의 안 간다

→ 5세대로 바꾸는 걸 진지하게 검토해도 된다.

도수치료·MRI를 정기적으로 받는다

→ 4세대 그대로 유지하는 게 10년 기준으로 명확하게 유리하다.

1·2·3세대 보험을 갖고 있다

→ 어떤 경우에도 바꾸기 전에 비교를 먼저 해야 한다.

큰 병 가족력 있고 특정 치료는 거의 안 받는다

→ 5세대 중증 보장 옵션만 추가하는 것도 고려할 수 있다.

중요한 건 서두르지 않는 것이다. 5세대가 나온다고 해서 지금 당장 결정해야 하는 건 아니다.

보험료가 싸 보인다는 이유만으로 바꿨다가, 막상 병원비 청구하려니 해당 없다는 상황이 생기면 그게 더 치명적이다.

오늘 할 수 있는 가장 현실적인 한 가지. 지금 갖고 있는 실손보험이 몇 세대인지부터 확인해보는 거다. 모른 채로 결정하는 것만큼 위험한 건 없다.

※ 이 글은 정보 제공 목적으로 작성됐으며, 개인 상황에 따라 결과가 다를 수 있다.구체적인 전환 결정은 전문가 상담을 권장한다.시뮬레이션 수치는 금융위원회 개편안 및 업계 추정값을 바탕으로 산출했다.

같은 시뮬레이션 결과라도 본인의 병원 이용 패턴, 가족력, 현재 가입 구조에 따라 결론이 완전히 갈린다. 그래서 일반론으로 "이게 유리하다" 단정 짓기 어려운 영역이다. 본인 케이스에 대입해보면 정반대 결과가 나오는 일도 흔하다. 갈아타기 결정 전, 내 조건으로 따져보는 게 후회를 줄이는 가장 빠른 방법이다.

5세대 출시 직후가 비교 가장 정확한 시점이다. 👇