본 내용은 기사가 아니며 광고임에 유의하시기 바랍니다.

"갱신 안내 문자 받고 나서야 알았어요, 제가 1세대 실손이었다는 걸"

5세대 실손 출시 후 쏟아지는 전환 문의, 갈아타면 무조건 이득일까?

2026년 5월 5세대 실손보험이 출시됐다. 4세대 신규 가입은 종료됐고, 기존 1~4세대 가입자는 지금 선택의 기로에 서 있다. 무심사 전환이 가능해졌지만, 갈아타는 게 무조건 이득은 아니다. 세 사람의 실제 사례로 따져봤다.

"매달 7만 원씩 냈는데, 보험료가 올해 또 올랐어요"

서울 마포구에 사는 직장인 김모 씨(45세)는 올해 초 실손보험 갱신 안내 문자를 받고 깜짝 놀랐다. 매달 내던 보험료가 또 오른 것이다. 확인해보니 2008년에 가입한 1세대 실손보험이었다. 18년 동안 큰 병 한 번 없이 유지해왔는데, 보험료는 어느새 월 7만 2천 원까지 불어 있었다.

"처음 가입할 땐 2만 원대였거든요. 근데 어느 순간부터 매년 조금씩 오르더니 이제는 7만 원이 넘었어요. 5세대로 바꾸면 보험료가 반으로 줄어든다고 해서 알아보기 시작했죠."

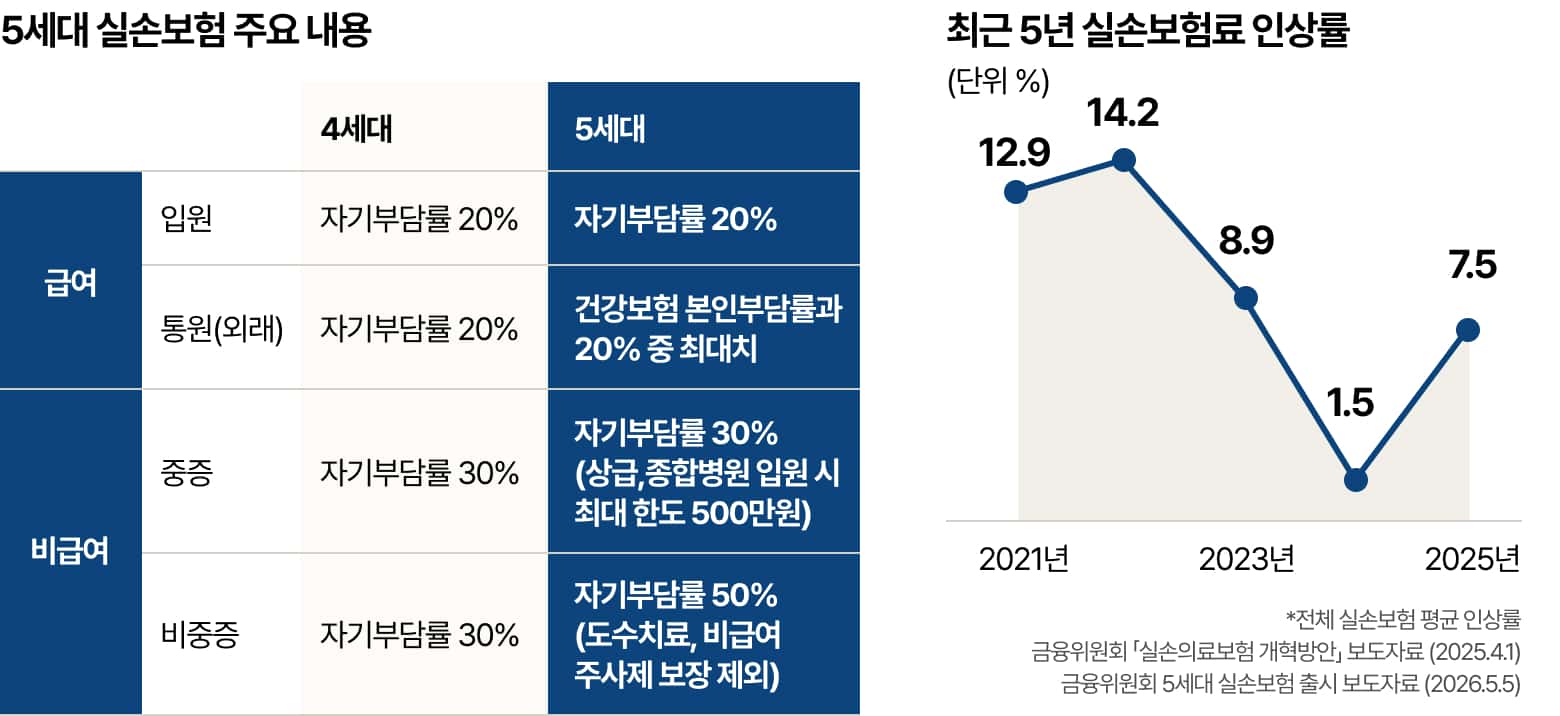

5세대 실손보험은 4세대 대비 약 30%, 1·2세대 대비 50% 이상 보험료가 낮아졌다. 김 씨 같은 1세대 가입자에게는 보험료 부담을 크게 줄일 수 있는 기회처럼 보인다. 하지만 그게 전부가 아니었다.

보험료는 내려가는데, 보장은 어떻게 되나

5세대 실손보험은 급여 및 중증 비급여 보장을 유지하고 강화하는 대신, 비중증 비급여 보장은 축소했다. 쉽게 말해 암이나 뇌질환 같은 중증 질환 치료비는 예전과 비슷하게 돌려받을 수 있지만, 도수치료나 비급여 주사제, MRI 같은 항목은 보장이 줄어든다.

비중증 비급여 자기부담률이 30%에서 50%로 올랐고, 연간 보장 한도도 5,000만 원에서 1,000만 원으로 줄었다. 도수치료·체외충격파·비급여 주사제 등 일부 항목은 보장에서 아예 제외됐다.

11월부터 생기는 선택지, 1·2세대 가입자라면 꼭 확인해야

지금 당장 전환하지 않더라도, 2013년 3월 이전에 가입해 재가입 조건이 없는 1·2세대 실손보험 가입자는 2026년 11월부터 선택형 할인 특약과 계약전환 할인 제도를 활용할 수 있다.

선택형 할인 특약은 기존 보험을 유지하면서 도수치료 등 일부 항목만 빼고 보험료를 낮추는 방식이다. 전부 갈아타지 않아도 보험료 부담을 줄일 수 있는 중간 선택지인 셈이다. 계약전환 할인 제도는 1·2세대에서 5세대로 전환하면 5세대 보험료를 3년간 50% 할인해 주는 제도로, 11월부터 6개월 한시로 운영된다.

• 금융상품판매대리 중개업자 : (주)에즈금융서비스(제2012118012호)

• 상기 내용은 모집종사자의 개인적인 의견으로, 계약 체결에 따른 이익 또는 손실은 보험 계약자 및 피보험자에게 귀속됩니다.

• 보험계약체결 전, 보험상품 설명서 및 약관을 꼭 읽어보시길 바랍니다.

• 보험계약자가 기존 보험계약을 해지하고 새로운 보험계약을 체결하는 과정에서

• ① 질병이력, 연령증가 등으로 가입이 거절되거나 보험료가 인상될 수 있습니다.

• ② 가입 상품에 따라 새로운 면책기간 적용 및 보장 제한 등 기타 불이익이 발생할 수 있습니다.

• 본 광고는 광고심의 기준을 준수하였으며, 유효기간은 심의일로부터 1년입니다.

• AZ-준법감시팀-준법심의필2026-1188(2026-06-29~2027-06-28)

• 상기 내용은 모집종사자의 개인적인 의견으로, 계약 체결에 따른 이익 또는 손실은 보험 계약자 및 피보험자에게 귀속됩니다.

• 보험계약체결 전, 보험상품 설명서 및 약관을 꼭 읽어보시길 바랍니다.

• 보험계약자가 기존 보험계약을 해지하고 새로운 보험계약을 체결하는 과정에서

• ① 질병이력, 연령증가 등으로 가입이 거절되거나 보험료가 인상될 수 있습니다.

• ② 가입 상품에 따라 새로운 면책기간 적용 및 보장 제한 등 기타 불이익이 발생할 수 있습니다.

• 본 광고는 광고심의 기준을 준수하였으며, 유효기간은 심의일로부터 1년입니다.

• AZ-준법감시팀-준법심의필2026-1188(2026-06-29~2027-06-28)

• 금융상품판매대리 중개업자 : (주)에즈금융서비스(제2012118012호)

• 상기 내용은 모집종사자의 개인적인 의견으로, 계약 체결에 따른 이익 또는 손실은 보험 계약자 및 피보험자에게 귀속됩니다.

• 보험계약체결 전, 보험상품 설명서 및 약관을 꼭 읽어보시길 바랍니다.

• 보험계약자가 기존 보험계약을 해지하고 새로운 보험계약을 체결하는 과정에서

• ① 질병이력, 연령증가 등으로 가입이 거절되거나 보험료가 인상될 수 있습니다.

• ② 가입 상품에 따라 새로운 면책기간 적용 및 보장 제한 등 기타 불이익이 발생할 수 있습니다.

• 본 광고는 광고심의 기준을 준수하였으며, 유효기간은 심의일로부터 1년입니다.

• AZ-준법감시팀-준법심의필2026-717(2026-05-20~2027-05-19)

• 상기 내용은 모집종사자의 개인적인 의견으로, 계약 체결에 따른 이익 또는 손실은 보험 계약자 및 피보험자에게 귀속됩니다.

• 보험계약체결 전, 보험상품 설명서 및 약관을 꼭 읽어보시길 바랍니다.

• 보험계약자가 기존 보험계약을 해지하고 새로운 보험계약을 체결하는 과정에서

• ① 질병이력, 연령증가 등으로 가입이 거절되거나 보험료가 인상될 수 있습니다.

• ② 가입 상품에 따라 새로운 면책기간 적용 및 보장 제한 등 기타 불이익이 발생할 수 있습니다.

• 본 광고는 광고심의 기준을 준수하였으며, 유효기간은 심의일로부터 1년입니다.

• AZ-준법감시팀-준법심의필2026-717(2026-05-20~2027-05-19)